신생아의 조건을보고 있습니다

올해 신생아 대출 소득 요건이 줄어들고 기존의 우선 이자율이 상승 할 것입니다. 이 게시물에서는 최근 보도 자료를 기반으로 신생아의 신생아 조건을 요약하고 싶습니다. 1. 신생아 특별 대출이란 무엇입니까?

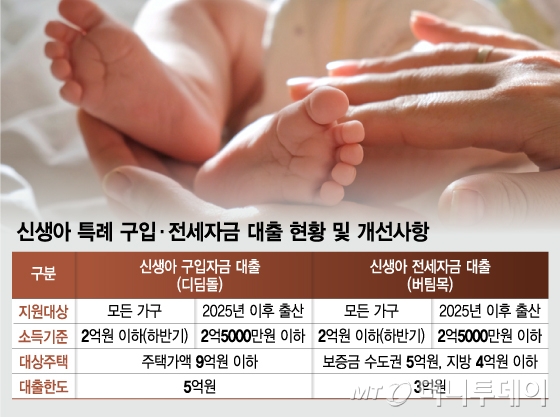

신생아는 정부가 출산 가족을 지원하기 위해 시행 한 특별 대출 상품입니다. 출산 후 일정 기간 동안 경제적 부담을 줄이기 위해 낮은 금리에 의해 지원되며 주택 구매 또는 생활비를 지원하기 위해 사용될 수 있습니다. 특히, 저소득 수준이 낮고 특정 기간 내에 출생이있는 가족이 있다면 더 나은 조건이있을 가능성이 높습니다. 2. 신생아의 조건

작년 11 월, 신생아 특별 스테핑 스톤 대출 소득 조건은 2 억 미만 (각 부부마다 13 억 미만)과 488 억이 미만의 순자산 가치로 변경되었습니다. 전용 면적은 85F 미만이며 가격은 9 억 원을 초과하지 않아야합니다. 그러나 도시 지역이 아닌 마을과 마을의 경우 최대 100 피스 이하가 허용됩니다.

지난 2 년 동안 (2023 년 1 월 1 일 이후에 태어난) 출산 한 경우, 노숙자 가구 소유자와 가구의 집주인 만 신청할 수 있습니다. 포기 된 가구의 경우, 소득 표준은 2 억 5 천만 원으로 줄어들 것이며, 이는 3 년 동안 제한된 시간 동안 적용될 것입니다.

■ 대출 제한 대출 제한은 최대 5 억 원이지만 LTV 및 DTI 요구 사항은 기본적으로 70%이지만 첫 번째 주택 구매자는 80%로 증가합니다. DTI는 일반 대출 기관의 60% 미만 및 첫 주택 구매자로 제한됩니다. 2. 신생아의 금리

가장 중요한 부분은 신생아의 이자율입니다. 일반적으로 특별 대출은 시장보다 낮게 설정되며, 디딤돌 (구매 자금) 및 Versiemok (Char ■ 각 구매 펀드, 전세 자금에 대한 금리

자금 구매 (스테핑 스톤) 대출의 경우 특별 사건이 적용되면 1.6%~ 4.3%를 적용 할 수 있지만 기본 3.30 ~ 4.30%는 소득과 만기에 따라 적용됩니다.

헌장 기금 (지원)의 경우 특별 신청의 경우 최소 1.10%~ 4.10%가 적용됩니다.

기본적으로, 위의 특별 이자율은 5 년 동안 적용되며, 기간이 끝난 후 특수 요율 종료의 이자율은 부부의 결합 된 소득 수준에 따라 반영됩니다. 아동 당 탁월한 금리 신청 기간은 5 년 동안 연장되며 특별 금리는 최대 15 년 동안 사용될 수 있습니다. 신청자와 배우자 모두 소득이며 각 개인의 소득은 1 억 3 천만 미만이어야합니다. ■ 신청 후 금리

부부의 연간 소득이 850 만 미만인 경우, 특별 사건에 적용되는 특별 사건은 새로 결혼 한 부부의 디딤돌 대출의 최소 기준과 예외의 최소 기본 (추가 수준에 대한 추가 신청 새로 결혼 한 부부를위한 주택 대출)

부부의 연간 소득이 850 만 원을 초과하는 경우, 은행의 예금 은행의 모기지 대출 (새로운 취급 금액 기준)과 은행 협회에서 발표 한 상업 은행 (Fund Loan National Gepit Bank)의 부서 상환은 최저 취급 금액의 값이 적용됩니다. 그러나 연간 소득이 W13BN보다 작 으면 예외가 8 천 5 백만 이하의 예외가 끝난 후 가장 높은 이자율을 적용하고 1,300 억 원은 최소 표준으로 설정됩니다.

신생아 대출 기금 (디딤돌)의 우선적 인 적용은 구독 절약, 전자 계약, 신규 주택 주택 및 2 년 이내에 출산 한 추가 아동과 같은 각 품목에 대해 최소 0.1%P에서 0.5%P에서받을 수 있습니다. . 차터 펀드 (지원), 추가 출산 (0.2%P), 기존 어린이 (0.1%P), 전자 계약 (0.1%P), 대출 신청 금액이 30보다 작 으면 적용됩니다 (0.2%P). 계산량의%(0.2%p). %P는 적용된다고합니다.

이 게시물에서는 신생아 조건을 요약했습니다. 정부 지원 계획은 좋은 계획이지만이 시스템을 신청하기 전에 관련 부서와 상담하는 것이 좋습니다.